2020台灣非營利組織責信度

自律聯盟2020年透過「台灣非營利組織責信度調查」結果,瞭解台灣非營利組織責信現況,匯集國內非營利組織自律責信之現況、資訊揭露之方式、對於他律變革之態度及其他落實責信過程中的限制與問題,作為瞭解台灣非營利組織發展及捐款環境趨勢之基礎。

壹、問卷對象

台灣非營利組織

貳、調查方法

修訂問卷:於2020年7月30日,研擬問卷、紙本前測、修改題目。

調查時間:於2020年8月4日起 至 2020年8月28日止

問卷發送:本研究使用Suveycake網路問卷公開發送,邀請自律聯盟盟友填寫,以及邀請台灣公益資訊中心協助發放問卷。

問卷回收:回收問卷 234份,有效問卷計 211份,有效率 90.2%

參、組織基本樣貌

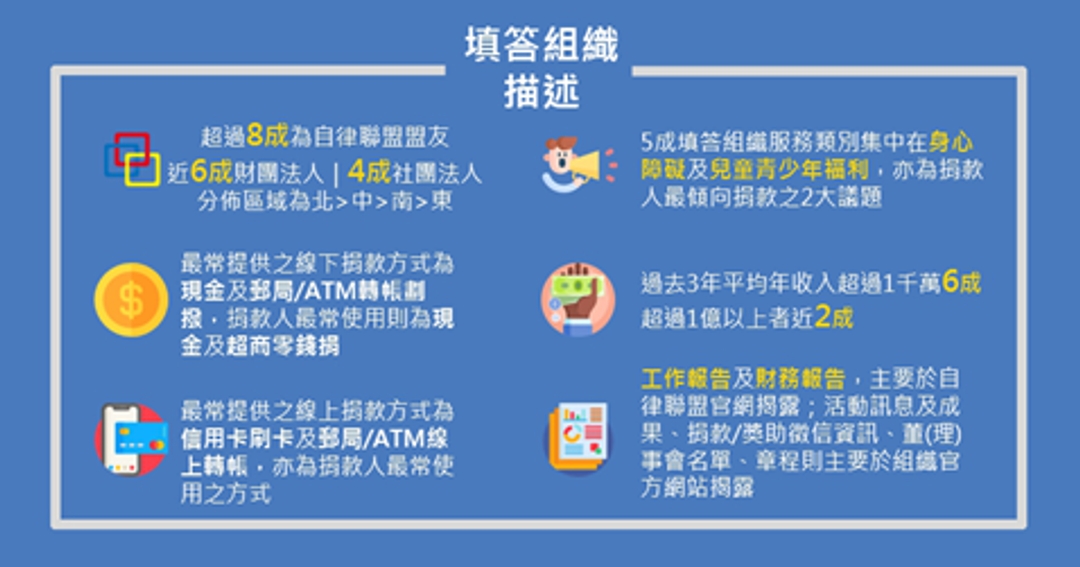

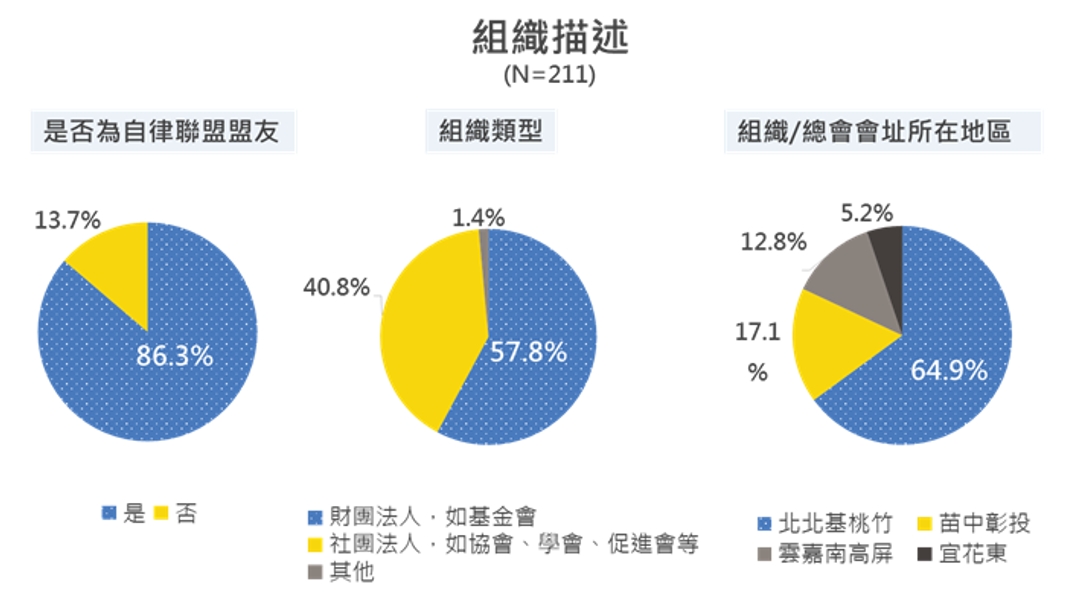

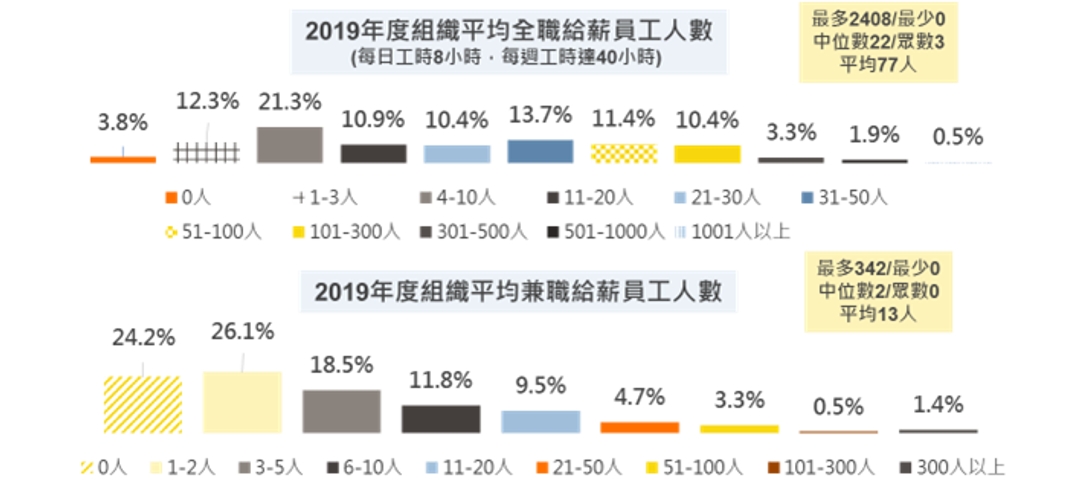

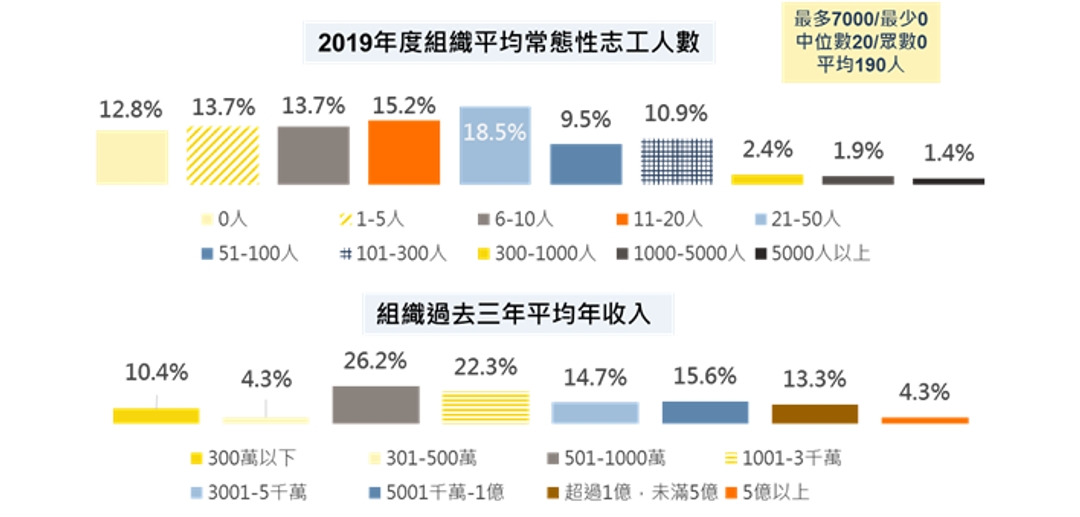

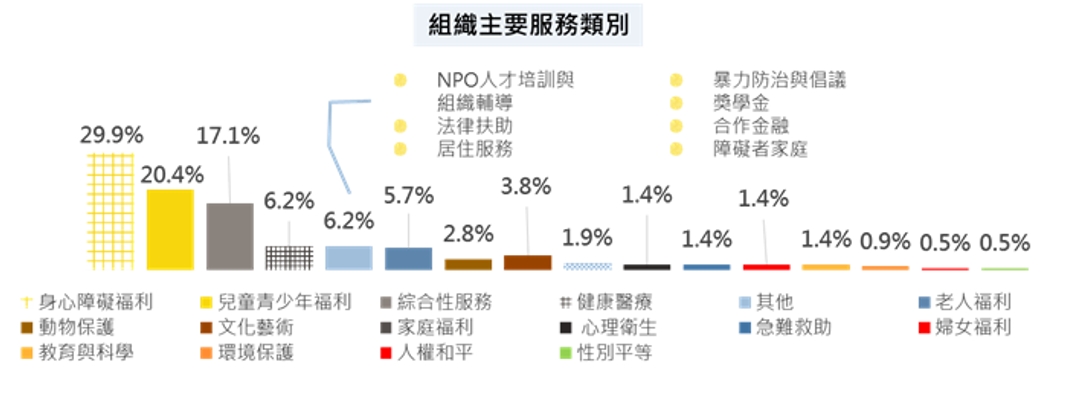

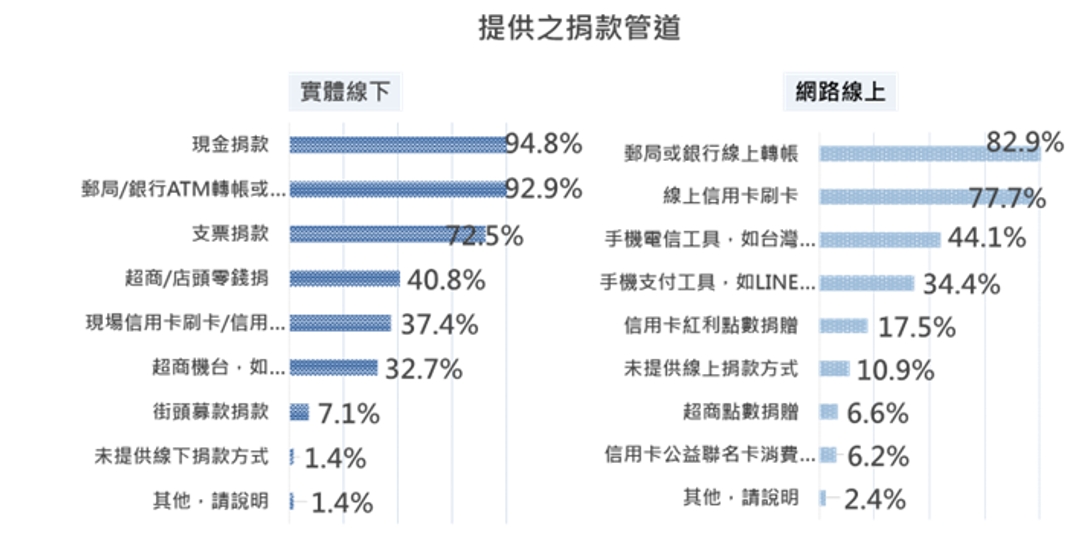

本研究回收之有效問卷計211份,其中超過8成5為自律聯盟盟友,組織所在地區分佈北中南東,以超過6成的北北基桃竹為多。最常見的服務類別前三大分別為身心障礙福利(29.9%)、兒童青少年服務(20.4%),以及綜合性服務(17.1%)。約6成為財團法人,全職給薪人數以4-10人為多,兼職給薪人數多為1-2人,近9成的單位設有常態性志工。組織規模含括小型、中小型、中型、中大型及大型組織,最常見之規模為超過逾2成之1001-3000萬。約9成組織利用線上/網路管道接受捐款,最常見的管道為郵局或銀行線上轉帳、其次為線上信用卡刷卡,皆占8成以上;另則有超過9成8的組織提供線下/實體管道,包含現金、郵局/銀行ATM轉帳或劃撥等,皆占9成以上。

肆、調查分析

一、台灣非營利組織責信度自評:基礎項目完全符合比例超過9成

本研究採用自律聯盟編纂之「台灣非營利組織責信標準」,七大面向包含組織的非營利原則、組織治理與監督、募款誠信、服務績效、財務透明、資訊公開及利益迴避,計15項,並分為基礎項目、進階增加項目等兩階段,共計55點,後者為非必答。本研究利用55點自我檢核項目作為題目,瞭解非營利組織對於各面向之自我責信評估在組織的非營利原則面向上,完全符合者占100%;組織治理與監督面向上,基礎項目完全符合者超過9成7,進階項目完全符合者超過8成8;募款誠信面向上,約6-7%的單位未募款故不適用,扣除不適用,完全符合者超過9成7;服務績效面向上,基礎項目完全符合者超過9成,進階項目完全符合者超過8成6;財務透明面向上,完全符合者超過9成5;資訊公開面向上,基礎項目完全符合者超過9成4,進階項目完全符合者超過8成7;利益迴避面向上,完全符合者占99.1%。整體而言,組織治理與監督、服務績效及資訊公開面向中的進階項目,完全符合者比例較低,其中完全符合比例最低的題項為「經費來自多元管道,且維持收入的多樣性以避免風險。」

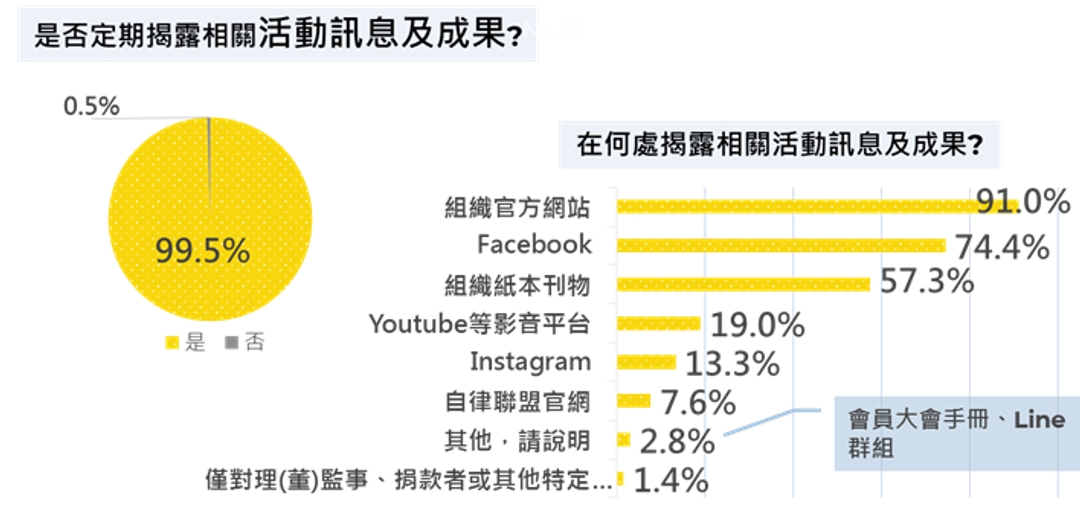

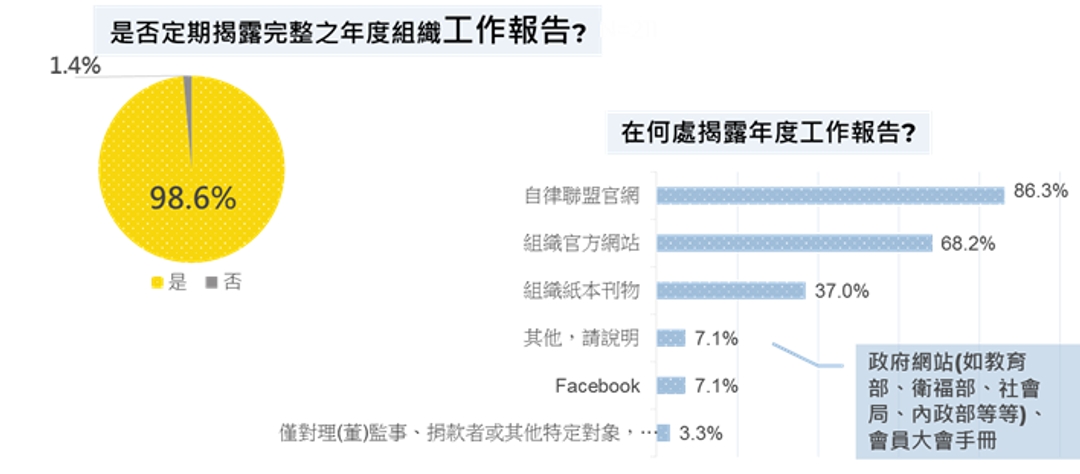

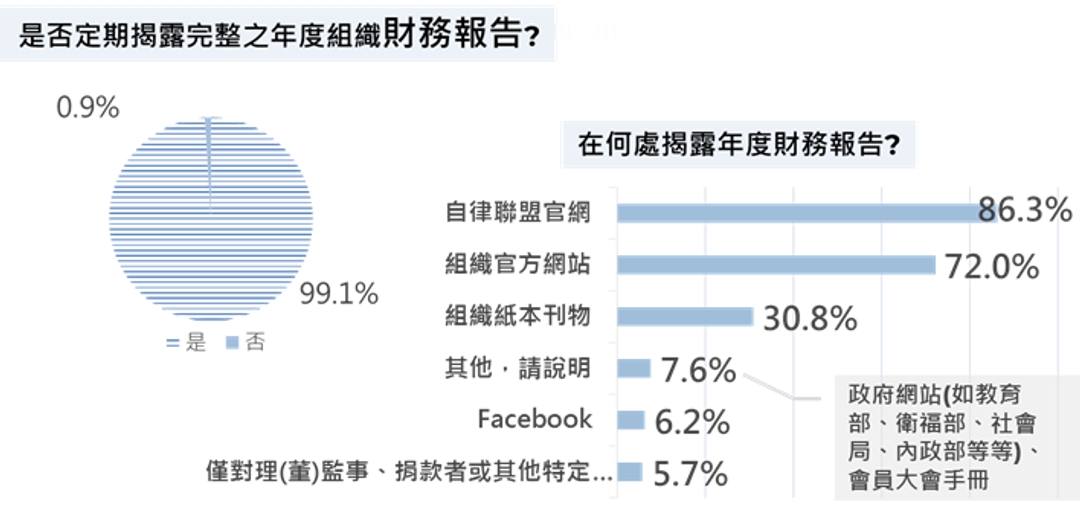

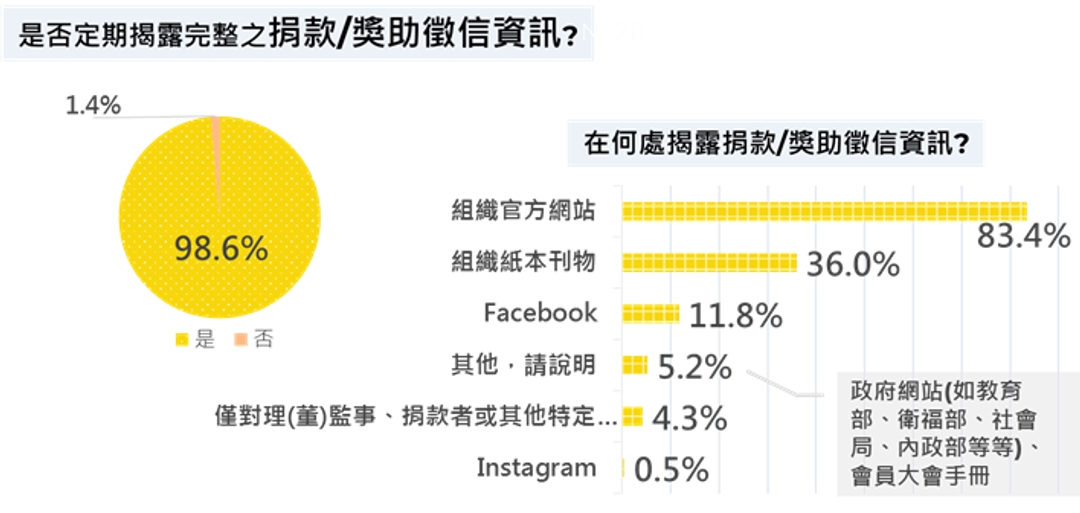

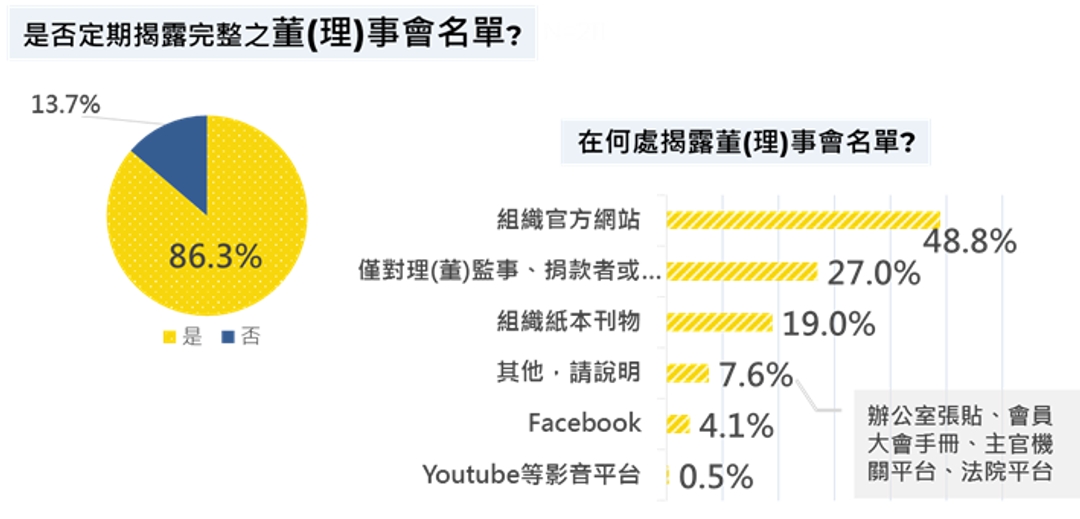

二、組織資訊揭露內容及方式: 超過9成定期揭露

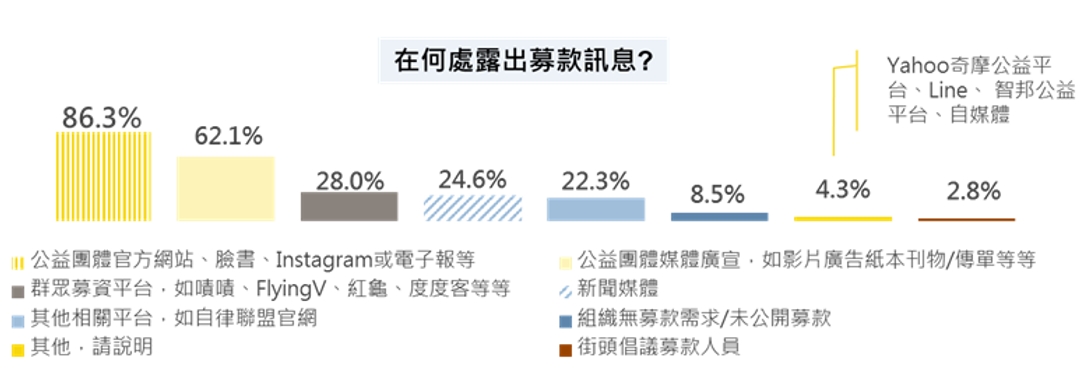

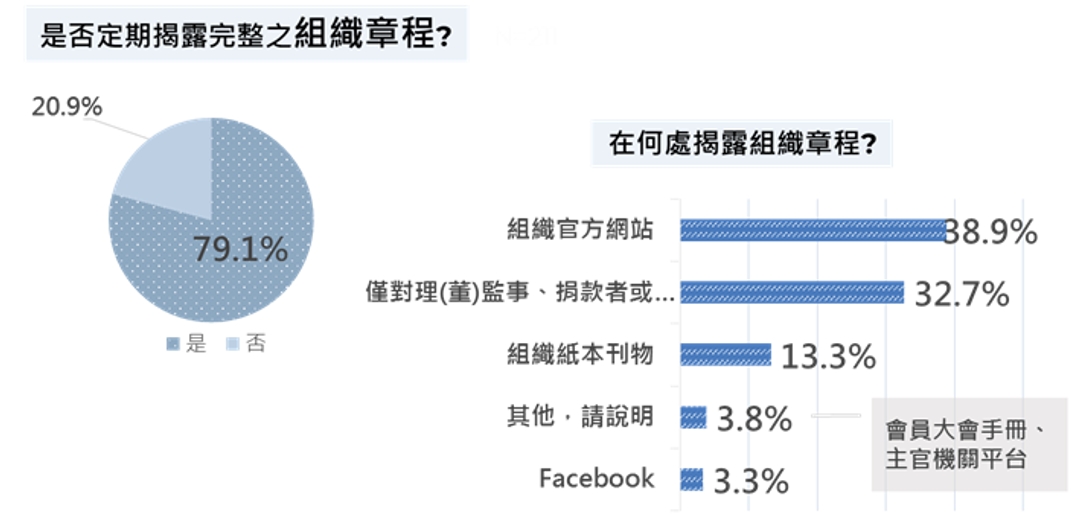

超過9成的組織定期揭露年度組織財務報告、工作報告、捐款/獎助徵信資訊,以及相關活動訊息及成果,其中財報及工報超過8成於自律聯盟官網揭露,其次為7成左右之組織官網;捐款/獎助徵信資訊多於組織官方網站揭露;相關活動訊息及成果,則多於官網(91%)、Facebook(74.4%)揭露。超過8成的組織定期揭露董(理)事會名單,最常見於組織官網揭露(48.8%),其次為僅對特定對象,以特定方式公開(27%)。近8成的組織定期揭露組織章程,最常見於組織官網揭露(38.9%)、以及僅對特定對象,以特定方式公開(38.9%)。非營利��組織最常見發布募款訊息的方式為透過非營利組織官方網站、臉書、Instagram或電子報等傳送,占8成6,其次為占6成的非營利組織媒體廣宣,如募款影片廣告、車廂平面廣告、紙本刊物、傳單等等。

由上述數據可得知,非營利組織在年度財務報告、工作報告以及捐款/獎助徵信資訊上,定期揭露的比例超過98.5%、董(理)事名單達86.3%、組織章程也幾近8成,雖然揭露的程度不一,有完全公開者、也有針對特定他人以特定方式公開,仍可見本研究填答組��織資訊揭露的程度不低。然而根據「2020台灣民眾捐款行為及責信認知調查分析」調查結果,捐款人在責信認知的認同度高,也傾向捐款給責信度高的單位,但是在捐款前,透過組織財工報、捐款/獎助徵信資訊、董(理)事會名單、組織章程等資訊瞭解該組織是否具備責信力的比例卻不高。一方面可見捐款人認知及行為的不一致,其不一致可能來自於不知道作法、缺乏動機或是不得其門而入,另一方面則亦該重新檢視非營利組織在呈現各項資訊上的可讀性,以及資訊傳播的方式。

三、他律變革帶來的影響:大部分非營利組織未受到影響

1. 財團法人法(他律)

為瞭解組織對於施行超過一年之財團法人法的適應狀況,本研究挑出引發較多討論之條文或項目,瞭解其對貴單位的正面及負面影響。結果顯示,財團法人法對於填答組織的影響並不大,大多題項回答「沒有影響」約占7至8成。超過1成認同帶來正面影響的包含,財團法人法§24中的「建立會計制度,報主關機關備查,並以權責發生制、曆年制,以及一般公認會計原則為基礎」以及「財產總額或年度收入達主關機關訂定之一定金額以上, 應建立內部控制及稽核制度,報主管機關備查」。最常見認為可能有影響、但尚未發生的改變則為財團法人法§21中的「獎助或捐贈對個別團體、法人或個人所為之獎助或捐贈,不得超過當年度支出百分之十(例外規定除外)。」,占24.8%。

2. 社團法人法(他律)

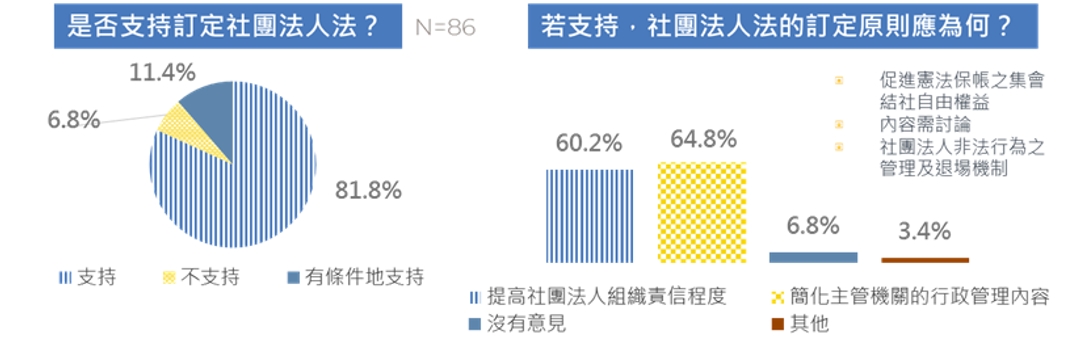

支持訂定社團法人法的的填答團體占多數,超過8成,有條件地支持者占1成,不支持者僅佔不到1成。整體而言,填答組織多數支持社團法人法的訂定。其中,超過6成5認為該法的訂定原則應簡化主管機關行政管理內容,亦有超過6成的組織認為應提高社團法人組織責信程度。

伍、結論:促進公益信任環境的共同行動

本研究中的非營利組織,在台灣非營利組織責信標準自我檢核中,展現平均高達8成以上的完全符合率,組織資訊定期公開平均也超過8成,而在財團法人法施行後,也大多能適應未受到影響,可見其整體成熟度。雖然本次研究中的填答組織超過8成為自律聯盟盟友,而要加入自律聯盟需經過一定門檻,然而自律聯盟盟友2019年總收入達255億,推估約占當年度總捐款額的三分之一至二分之一,故具一定代表性,足以描繪出台灣部份非營利組織現況。由上可知,台灣的非營利組織在歷經多年公民運動的蓬勃發展後,已具備基礎的責信能力與能量。

該如何持續共同建構公益信任環境?在捐款人對於責信的要求下,組織應讓大眾理解,是否有效率地運用資源,達到預期目標,來回應社會需求。除有助於善款挹注、傳達機構價值外,更可對大眾實現責信之價值。而有效的社會溝通是捐款人與非營利組織之間產生信任的基礎,尤其身處在現今的網路時代,訊息傳播速度迅速,非營利組織更應進行主動積極的溝通,掌握捐款人對於自身的理解與認識,同時也能快速傳遞組織資訊、並進行風險管控。而除了透過公開資訊的透明度呈現外,非營利組織更應注重的是溝通的媒介、內容,需應對不同的利害關係人而有所調整,例如科技工具的使用能與時俱進,符合年輕捐款人的使用習慣,以此達成有效的雙向溝通。

#2020台灣非營利組織責信度自評調查

調查報告